перечень 700-пп Оплата за результат

Что мы делаем:

Анализ: Проверяем, соответствует ли ваш объект критериям Постановления №700-ПП.

Обжалование: Если включение незаконно, добиваемся исключения объекта из Перечня через Мосгорсуд.

Возврат переплаты: Оформляем возврат (зачет) излишне уплаченного налога в ФНС за 3 года.

Условия работы:

Оплата — за результат. Мы приступаем к работе без авансов. Вы платите только после того, как получили освобождение от уплаты налога или на ваш счет поступил возврат из бюджета.

Готовы проконсультироваться?

не стесняйтесь консультации

Консультация от лучших экспертов по налогам в Москве

— Бесплатно и без обязательств.

Честная оценка перспектив

— Если исключить объект нельзя, предложим альтернативы:

✓ Снижение кадастровой стоимости.

✓ Подбор льгот.

Прозрачность решений

— Если исключение возможно, объясним почему, на примере Вашего объекта.

Выезд эксперта на объект

— Бесплатно оценим ситуацию на месте за 24 часа.

Поддержка 24/7

— Решаем вопросы в режиме «здесь и сейчас».

перечень 700-пп Оплата за результат

Что мы делаем:

Анализ: Проверяем, соответствует ли ваш объект критериям Постановления №700-ПП.

Обжалование: Если включение незаконно, добиваемся исключения объекта из Перечня через Мосгорсуд.

Возврат переплаты: Оформляем возврат (зачет) излишне уплаченного налога в ФНС за 3 года.

Условия работы:

Оплата — за результат. Мы приступаем к работе без авансов. Вы платите только после того, как получили освобождение от уплаты налога или на ваш счет поступил возврат из бюджета.

Готовы проконсультироваться?

ОПУБЛИКОВАН ПЕРЕЧЕНЬ 700-ПП НА 2026 ГОД

Правительство Москвы опубликовало перечень объектов недвижимости, для которых налоговая база на 2026 год будет определяться по кадастровой стоимости.

Изменения с 01.01.2025 года

Правительство Москвы внесло изменения в Закон " О налоге на имущество организаций"

МЫ ЛУЧШИЕ В СВОЕМ ДЕЛЕ

перечень 700-пп Оплата за результат

Что мы делаем:

Анализ: Проверяем, соответствует ли ваш объект критериям Постановления №700-ПП.

Обжалование: Если включение незаконно, добиваемся исключения объекта из Перечня через Мосгорсуд.

Возврат переплаты: Оформляем возврат (зачет) излишне уплаченного налога в ФНС за 3 года.

Условия работы:

Оплата — за результат. Мы приступаем к работе без авансов. Вы платите только после того, как получили освобождение от уплаты налога или на ваш счет поступил возврат из бюджета.

Готовы проконсультироваться?

обратитесь за консультацией

Консультация от лучших экспертов по налогам в Москве

— Бесплатно и без обязательств.

Честная оценка перспектив

— Если исключить объект нельзя, предложим альтернативы:

✓ Снижение кадастровой стоимости.

✓ Подбор льгот.

Прозрачность решений

— Если исключение возможно, объясним почему на примере Вашего объекта.

Выезд эксперта на объект

— Бесплатно оценим ситуацию на месте за 24 часа.

Поддержка 24/7

— Решаем вопросы в режиме «здесь и сейчас».

не стесняйтесь консультации

Консультация от лучших экспертов по налогам в Москве

— Бесплатно и без обязательств.

Честная оценка перспектив

— Если исключить объект нельзя, предложим альтернативы:

✓ Снижение кадастровой стоимости.

✓ Подбор льгот.

Прозрачность решений

— Если исключение возможно, объясним почему на примере Вашего объекта.

Выезд эксперта на объект

— Бесплатно оценим ситуацию на месте за 24 часа.

Поддержка 24/7

— Решаем вопросы в режиме «здесь и сейчас».

ОПУБЛИКОВАН ПЕРЕЧЕНЬ 700-ПП НА 2026 ГОД

Правительство Москвы опубликовало перечень объектов недвижимости, для которых налоговая база на 2026 год будет определяться по кадастровой стоимости.

Изменения с 01.01.2025 года

Правительство Москвы внесло изменения в Закон " О налоге на имущество организаций"

МЫ ЛУЧШИЕ В СВОЕМ ДЕЛЕ

ОПУБЛИКОВАН ПЕРЕЧЕНЬ 700-ПП НА 2026 ГОД

Правительство Москвы опубликовало перечень объектов недвижимости, для которых налоговая база на 2026 год будет определяться по кадастровой стоимости.

Изменения с 01.01.2025 года

Правительство Москвы внесло изменения в Закон " О налоге на имущество организаций"

МЫ ЛУЧШИЕ В СВОЕМ ДЕЛЕ

ТОЛЬКО РЕАЛЬНЫЕ ОТЗЫВЫ

Выражаем искреннюю благодарность компании Айсиджиэм МКГ за профессиональную помощь в исключении из Перечня 700-пп...Читать еще

Добрый день! С компанией ООО "АйСиДжиЭм МКГ" (ICGM) мы сотрудничаем с 2018 года и по настоящее время на предмет исключения объектов недвижимости...Читать еще

Спасибо компании ! Отбились от перечня на раз-два. ДГИ пытался присоединить площадь лесниц,чердаков, мусорокамер к нежилым помещениям...Читать еще

Доходчивый, терпеливый и с вниманием к деталям – подход, который и ожидаешь от грамотных юристов. Дело выиграли. Рекомендую...Читать еще

Работа выполнена профессионально, обещанный результат достигнут. Своевременные развёрнутые отчёты, всегда на связи. Рекомендую...Читать еще

Очень понравилось общение с сотрудником компании. Всё рассказал и объяснил. Помог составить обращение в департамент.

Впечатления очень позитивные...Читать еще

Сотрудничеством остались очень довольны. Мы уже поиграли первую инстанцию по исключению объекта из Перечня имущества, облагаемого по кадастровой...Читать еще

С компанией ООО "АйСиДжиЭм МКГ" (ICGM) мы сотрудничаем с 2022 года и по настоящее время на предмет исключения объектов недвижимости из перечня ...Читать еще

Уважаемая команда Айсиджиэм МКГ,

Хотим выразить искреннюю благодарность за вашу профессиональную помощь в исключении нашего здания ...Читать еще

Обратились в ООО МКГ за исключением из Перечня 700-ПП. Решили наш вопрос в первой инстанции. Профессиональная команда, отзывчивые ...Читать еще

Оказали помощь в исключении помещения из перечня в суде, сотрудничеством остались довольны, помогают и объясняют тонкости процесса, рекомендую...Читать еще

Спасибо команде ООО МГК за профессиональную работу.

Исключили и помогли вернуть налог на имущество за 3 года...Читать еще

КЕЙСЫ

МОСКВА, ПОКРЫШКИНА 1 К.1

Помещения были включены в 2022-2024 г.г. в Перечень 700-ПП по ошибочным актам ( проверены другие помещения) так же не учтено, то обстоятельство, что помещения используются для медицинской деятельности

Вернули (зачли) налога на имущество -3,5 млн рублей

Высоковольтный проезд, 5А

Экономия на уплате налога на имущество~6 млн рублей

МОСКВА, СЫРОМЯТНИЧЕСКИЙ ПРОЕЗД, 4С2

Эффект по налогу на имущество ~ 4 млн .руб.

Москва , Саввинская набережная , 3

Эффект +1 млн рублей

212 962 рублей

Вернули налога на имущество

1,1 млн. рублей

Вернули налога на имущество

212 962 рублей

Вернули налога на имущество

1,1 млн. рублей

Вернули налога на имущество

212 962 рублей

Вернули налога на имущество

1,1 млн. рублей

Вернули налога на имущество

212 962 рублей

Вернули налога на имущество

1,1 млн. рублей

Вернули налога на имущество

212 962 рублей

Вернули налога на имущество

1,1 млн. рублей

Вернули налога на имущество

212 962 рублей

Вернули налога на имущество

1,1 млн. рублей

Вернули налога на имущество

Москва, Покрышкина 1 к.1

Помещения были включены в 2022-2024 г.г. в Перечень 700-ПП по ошибочным актам ( проверены другие помещения) так же не учтено, то обстоятельство, что помещения используются для медицинской деятельности

Москва, Сыромятнический проезд, 4с2

Здание было на реконструкции и ремонте и не использовалось для целей 700-пп. Исключили с 2020 по 2023 г.г.

г. Москва, Саввинская набережная дом 3

Исключили помещение в многоквартирным доме , так как многоквартирный дом не соответствует критериям, указанным в законе г. Москвы

3,5 млн рублей

Вернули (зачли) налога на имущество

~ 4 млн.руб.

эффект по налогу на имущество

+4 млн. рублей

'экономический эффект

+1 млн. рублей

Москва, Ткацкая улица, 1

Здание было включено в Перечень 700-ПП по виду разрешенному использования земельного участка в .ч. деловое управление (4.1) (земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения (1.2.7));

Москва Варшавское шоссе, 150к2

Здание было включено в Перечень 700-ПП по ВРИ. Подключились на апелляции. Исключили за 2021-2022 г.г.

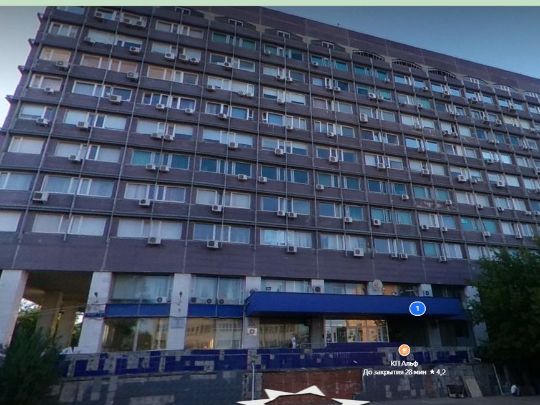

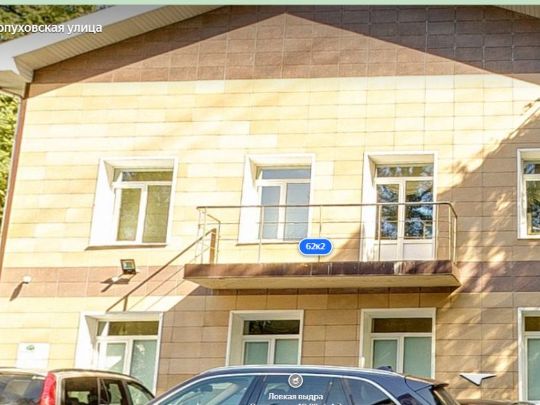

г. Москва, ул Большая Серпуховская, д 62, корп 2

Здание было включено в Перечень 700-ПП по виду фактического доказали что используется не в целях Перечня 700-пп. Исключили из Перечня.

Москва, Коптево, ул. Михалковская, д. 63б, строен. 3

Здание многоуровневой парковки на территории БЦ. Выиграли 2 процесса. Исключено с 2016 по 2023 г.г.

МОСКВА, ТКАЦКАЯ УЛИЦА, 1

Эффект +69 млн. руб. налог на имущество

Москва, Варшавское шоссе 150, к2

Эффект более 160 млн.руб.

Большая Серпуховская улица, 62к2

Эффект ~ 10 млн.руб.

Москва, Волоколамское шоссе 88 строения 3,5,8

Здания были включены в Перечень 700-ПП по виду разрешенному использования земельного участка-ЭКСПЛУАТАЦИЯ АДМИНИСТРАТИВНЫХ ЗДАНИЙ. Используются собственником и сдаются в аренду.

Вернули налога на имущество 37 млн. рублей

МОСКВА, УЛИЦА ПЛЕХАНОВА, Д. 6, к 12.

Здание было включено в Перечень 700-ПП по виду фактического использования.

Кроме собственника в здании находятся арендаторы.

Вернули налога 36,7 млн. рублей

Москва улица Яблочкова 19б

Здание было включено в Перечень 700-ПП по виду разрешенному использования земельного участка-Объекты размещения коммерческих организаций, не связанных с проживанием населения (1.2.7).

Большая часть здания сдавалась в аренду.

Москва , Волоколамское шоссе 77

Здание было включено в Перечень 700-ПП по виду фактического использования.

Кроме собственника в здании находятся арендаторы.

Михалковская улица, 63Бс3

Эффект+ 8 млн.рублей

Москва ул. Краснобогатырская, д.44, к.1

Здание было включено в Перечень 700-ПП по виду фактического использования.

Большая часть здания сдавалась в аренду.

Москва, ул. Клары Цеткин, д. 18, корп. 2, 4, 6;

Здания были включены в Перечень 700-ПП по виду фактического использования.

Большая часть зданий сдавалась в аренду.

Вернули налога на имущество 38,4 млн. рублей

Москва пр. Кутузовский, д. 34, стр. 21

Здание было включено в Перечень 700-ПП по виду фактического использования.

Большая часть здания сдавалась в аренду.

Москва ,Иркутская улица, 2к1

Здание было включено в Перечень 700-ПП по виду фактического использования.

Большая часть здания сдавалась в аренду.

Москва, Волоколамское шоссе 88 строения 3,5,8

Здания были включены в Перечень 700-ПП по виду разрешенному использования земельного участка-ЭКСПЛУАТАЦИЯ АДМИНИСТРАТИВНЫХ ЗДАНИЙ. Используются собственником и сдаются в аренду.

37 125 381 рублей

Вернули налога на имущество

МОСКВА, УЛИЦА ПЛЕХАНОВА, Д. 6, к 12.

Здание было включено в Перечень 700-ПП по виду фактического использования.

Кроме собственника в здании находятся арендаторы.

36 756 324 рубля.

Вернули налога на имущество

Москва улица Яблочкова 19б

Здание было включено в Перечень 700-ПП по виду разрешенному использования земельного участка-Объекты размещения коммерческих организаций, не связанных с проживанием населения (1.2.7).

Большая часть здания сдавалась в аренду.

7 925 692 рубля

Вернули налога на имущество

Москва , Волоколамское шоссе 77

Здание было включено в Перечень 700-ПП по виду фактического использования.

Кроме собственника в здании находятся арендаторы.

Вернули налога на имущество

Москва ул. Краснобогатырская, д.44, к.1

Здание было включено в Перечень 700-ПП по виду фактического использования.

Большая часть здания сдавалась в аренду.

77 257 102 рубля

Вернули налога на имущество

Москва, ул. Клары Цеткин, д. 18, корп. 2, 4, 6;

Здания были включены в Перечень 700-ПП по виду фактического использования. Большая часть зданий сдавалась в аренду.

38 400 000 рублей

Вернули налога на имущество

Москва пр. Кутузовский, д. 34, стр. 21

Здание было включено в Перечень 700-ПП по виду фактического использования.

Большая часть здания сдавалась в аренду.

56 800 000 рублей

Вернули налога на имущество

Москва ,Иркутская улица, 2к1

Здание было включено в Перечень 700-ПП по виду фактического использования.

Большая часть здания сдавалась в аренду.

16 050 000 рублей

Вернули налога на имущество

Лесная улица, 57с2

Исключили из Перечня здание